- Het demissionaire kabinet Rutte IV heeft op dinsdag 19 september de fiscale plannen voor 2024 gepresenteerd.

- Daar zitten toch nog een paar verrassingen bij: zo gaat het belastingtarief in box 3 voor sparen en beleggen versneld omhoog.

- Business Insider behandelt 11 punten uit de fiscale plannen van het kabinet die je portemonnee raken.

- Lees ook: Kosten koningshuis stijgen met €5,7 miljoen in 2024 – totale kostenplaatje: €60 miljoen

Het kabinet Rutte IV heeft dinsdag de fiscale plannen voor 2024 bekend gemaakt. Hoewel er geen grote hervormingen bij zitten, vanwege de demissionaire status van het kabinet, zijn er toch flink wat maatregelen die burgers in 2024 financieel raken.

Bij de maatregelen zitten bovendien nog enkele verrassingen: zo wil het kabinet het belastingtarief in box 3 voor sparen en beleggen versneld verhogen.

Verder valt op dat vooral voor hogere inkomens fiscale schijfgrenzen voor de inkomstenbelasting en bijvoorbeeld het eigenwoningforfait relatief weinig omhoog gaan. Dit betekent dat hogere inkomens en huiseigenaren met een woning van meer dan 1 miljoen euro sneller een hogere belastingdruk voelen. Dat wil zeggen: als je inkomen en de waarde van je woning is gestegen.

Bekijk hieronder het overzicht van 11 financiële maatregelen die je portemonnee raken in 2024:

1. Belastingtarief in box 3 voor sparen en beleggen extra omhoog

In box 3 voor sparen en beleggen geldt sinds 2023 een overgangsregeling die tot en met 2026 moet gelden. Daarna komt er een definitieve hervorming van de vermogensbelasting.

In de overgangsregeling kijkt de fiscus bij het belasten van vermogen naar de daadwerkelijke hoeveelheid spaargeld en beleggingen in box 3. Daaraan worden echter aparte, fictieve rendementen toegekend.

Het fictieve rendement voor de categorie 'overige bezittingen' (waar aandelen, obligaties, een vakantiehuis, een tweede huis dat je verhuurt, cryptovaluta en andere beleggingen onder vallen) is gebaseerd op een langjarig gemiddelde rendement. Dit cijfer zal voor 2024 naar verwachting uitkomen op 6,04 procent, zo heeft vermogensbeheerder René Bruel van ABN AMRO MeesPierson eerder berekend.

Het fictieve rendement op spaargeld bedraagt dit jaar 0,36 procent en wordt op een later moment definitief vastgesteld voor 2024.

In het Belastingplan voor 2024 staat opvallend genoeg dat het belastingtarief in box 3 versneld omhoog gaat naar 34 procent. Dit is het tarief dat wordt toegepast op het berekende voordeel uit sparen en beleggen. Eerder wilde het kabinet het belastingtarief in box 3, dat dit jaar op 32 procent is vastgesteld, met 1-procentpunt per jaar laten stijgen. Dan zou het in 2024 op 33 procent uitkomen.

Een andere tegenvaller voor huishoudens met vermogen in box 3 is dat de vrijstelling voor het heffingsvrije vermogen in 2024 op 57.000 euro blijft, net als in 2023. Dit bedrag wordt dus niet geïndexeerd, ofwel het stijgt niet mee met de inflatie.

Er zijn een paar andere wijzigingen in de vermogensbelasting. Zo is het niet meer nodig om vorderingen en schulden tussen fiscaal partners en tussen ouders en minderjarige kinderen aan te geven.

Bezit je een appartement, dan moet je jouw aandeel in het vermogen van de Vereniging van Eigenaren (VvE) nu nog opgeven als 'overige bezittingen'. Komend jaar valt het onder ´spaargeld´, omdat dat geld in de praktijk meestal op een bankrekening wordt gezet. Hierover betaal je straks minder belasting, want het fictieve rendement op spaargeld is een stuk lager. Hetzelfde geldt voor vermogen op een zogeheten derdengeldenrekening van een notaris, en dat is gunstig.

Een belangrijke kanttekening bij dit alles is dat de advocaat-generaal van de Hoge Raad maandag heeft geoordeeld dat de manier waarop het kabinet de vermogensbelasting in box 3 wil heffen in de jaren 2023 tot en met 2026, nog steeds 'discriminerend' is. Het kan dus zijn dat de er juridisch een streep wordt gezet door de huidige heffing in box 3, als de Hoge Raad het advies van de advocaat-generaal overneemt.

Er wordt intussen al jaren gewerkt aan een hervorming van de vermogensbelasting in box 3. Het is de bedoeling dat de belastingheffing beter aansluit op de werkelijk behaalde inkomsten uit sparen en beleggen.

Ondanks de demissionaire status van dit kabinet diende demissionair staatssecretaris van Fiscaliteit, Marnix van Rij, onlangs toch een voorstel in voor een nieuwe constructie. Het lijkt erop dat hij aanstuurt op een combinatie van heffingen, deels op basis van daadwerkelijke behaalde rendementen en deels nog op basis van fictieve rendementen. De knoop hierover wordt pas na de verkiezingen doorgehakt.

2. Streep door jubelton, de verruimde schenkingsvrijstelling eigen huis

De tijd dat de Belastingdienst je financieel tegemoet komt als je je kind of een andere bekende tussen 18 en 40 jaar wil ondersteunen bij de aankoop of verbouwing van een koophuis, is komend jaar voorbij.

In 2022 gold nog een royale vrijstelling voor de schenkbelasting van 106.671 euro. Voor dit jaar is dat verlaagd naar 28.947 euro. In 2024 gaat de stekker er helemaal uit.

3. Zorgpremie gaat verder omhoog in 2024

De zorgpremie gaat in 2024 met naar schatting 12 euro per maand omhoog naar gemiddeld 149 euro per maand. Op jaarbasis ben je dan ongeveer 1.800 euro kwijt, tegen zo'n 1.650 euro nu.

Nederlandse zorgverzekeraars hebben al gewaarschuwd voor een premiestijging, vanwege de exponentieel gestegen zorgkosten. Op uiterlijk 12 november moeten alle zorgverzekeraars hun premie voor 2024 bekend hebben gemaakt. Dan weten we of de inschatting van het kabinet klopt.

Lage en middeninkomens worden via de zorgtoeslag deels gecompenseerd voor de zorgpremie. In 2024 wordt de zorgtoeslag maximaal 127 euro per maand.

4. Energierekening: prijsplafond voor energie verdwijnt, maar wel noodfonds voor lagere inkomens

Met de winter in aantocht, het energieplafond dat op 1 januari afloopt en gasprijzen die in de lift zitten, gaan consumenten zonder vast energiecontract een onzekere periode tegemoet.

Het prijsplafond voor energie verdwijnt in 2024. Dit jaar betalen huishoudens maximaal 1,45 euro per kuub gas en 0,40 euro per kWh stroom, tot een verbruik van 1.200 kuub gas en 2.900 kWh.

Huishoudens worden in 2024 niet meer massaal beschermd tegen stijgende energieprijzen. Wel is er komend jaar nog een noodfonds voor huishoudens met lagere inkomens en een hoge energierekening.

De energiebelasting voor aardgas gaat in 2024 naar 58,30 cent per kuub, tot een verbruik van 170.000 kuub. Dat is fors hoger dan dit jaar, waarin de energiebelasting op afgerond 49 cent per kuub gas ligt tot een verbruik van 170.000 kuub per jaar. Deze tarieven zijn exclusief de btw van 21 procent.

Voor stroom komt het tarief van de energiebelasting in 2024 te liggen op 10,88 cent per kWh (exclusief btw). Dit geldt tot een verbruik van 10.000 kWh per jaar.

De energiebelasting op stroom wordt hiermee volgend jaar iets lager vergeleken met de 12,6 cent per kWh (exclusief btw) die in 2023 geldt.

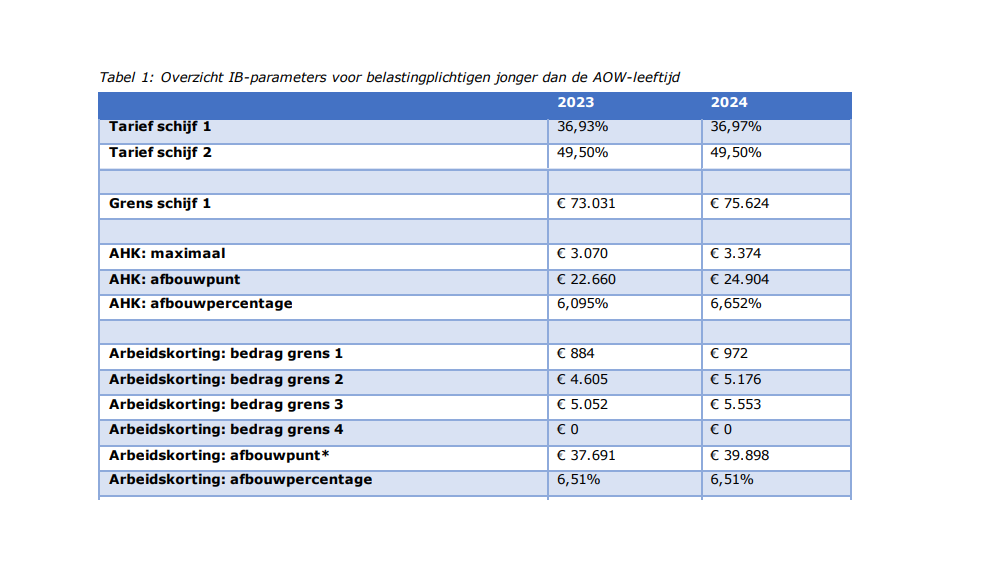

5. Belastingtarieven in box 1 voor werk en uitkeringen

De belastingtarieven in box 1 van de inkomstenbelasting blijven voor werkenden en mensen met een uitkering tot de de AOW-leeftijd vrijwel gelijk. Het tarief in de eerste schijf, die gaat lopen tot een inkomen van 75.624 euro, komt in 2024 te liggen op 36,97 procent. Dit is 0,04 procentpunt hoger dan in 2023.

Voor het inkomensdeel boven de 75.624 euro (tweede schijf) geldt een tarief van 49,5 procent. Wel is het zo dat de verhoging van de schijfgrens voor de tweede schijf beperkt is tot 3,5 procent. Hierdoor vallen hogere inkomens die harder zijn gestegen eerder in de hoogste tariefschijf.

Verder sleutelt het kabinet Rutte IV aan de arbeidskorting, een bedrag dat in aftrek komt op de te betalen belasting voor werkenden. Voor inkomens tot circa 40.000 euro pakt de arbeidskorting gunstiger uit.

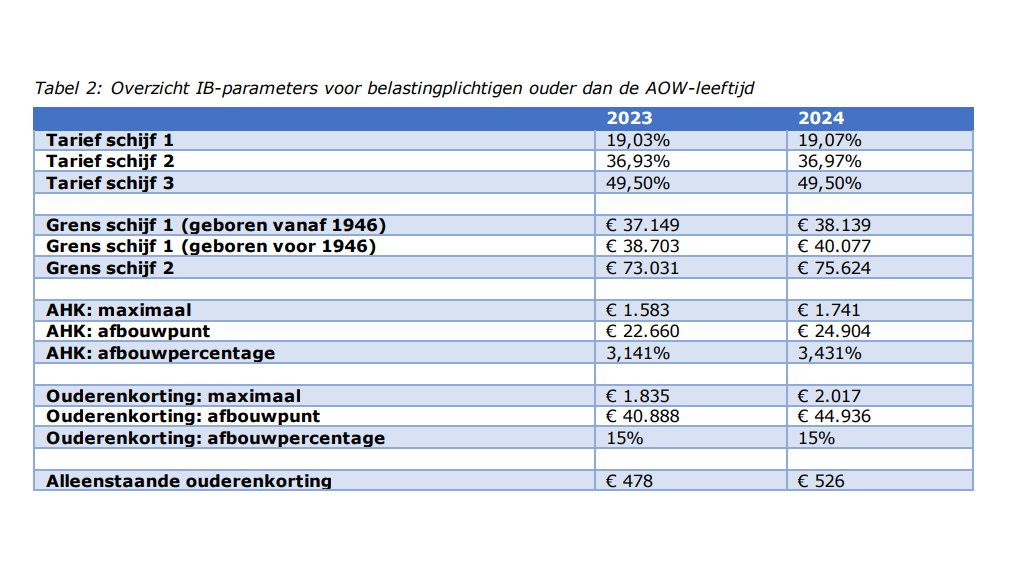

Voor mensen die de AOW-leeftijd hebben bereikt (die ligt vanaf 2024 op 67 jaar) zijn er drie belastingschijven. Voor het inkomen tot 38.139 euro geldt een lager tarief van 19,07 procent, omdat AOW-gerechtigden geen premie meer betalen voor de AOW-uitkering.

Wel geldt in 2024 dat de schijfgrenzen van de 2e en 3e belastingschijf (respectievelijk) voor AOW-gerechtigden slechts met 3,5 procent omhoog gaan. Hierdoor gaan gepensioneerden met een inkomen boven ongeveer 40.000 euro er mogelijk minder op vooruit.

6. Wat wordt het minimumuurloon?

Twee keer per jaar wordt het minimumuurloon aangepast aan de inflatie. Voor veel werknemers wordt dit extra spannend. Vanaf 2024 moeten werkgevers verplicht het minimumuurloon betalen. Er komt geen maand-, week- of dagloon meer.

Het aantal uren dat je per week werkt, is niet bij iedereen gelijk: de ene werknemer draait 40 uur per week en de andere 36 uur. Als het maandloon bij beide werknemers gelijk is, krijgt de werknemer met de 40-urige werkweek momenteel per uur een lager bedrag dan de werknemer die wekelijks vier uur minder werkt.

Dit verschil wordt vanaf 2024 gecorrigeerd. Daar profiteren werknemers met lange werkweken het meest van. Zij zien hun uurloon dan niet alleen stijgen met de inflatie, maar er komt nog een schep bovenop.

Volgens de begroting van het Ministerie van Sociale Zaken stijgt het bruto minimumloon in 2024 met 6,8 procent.

7. Hypotheekrenteaftrek en eigenwoningforfait

De hypotheekrenteaftrek is de afgelopen jaren stapsgewijs afgebouwd. Iedereen mag nu hetzelfde percentage aftrekken, ongeacht de hoogte van het inkomen: dat komt in 2024 neer op 36,97 procent, het tarief van de eerste schijf van de inkomstenbelasting (box 1).

Huizenbezitters die geen (vrijwel) volledig afgeloste hypotheek hebben, moeten voor hun huis een bedrag bij hun inkomen tellen: het eigenwoningforfait. De fiscus beschouwt een eigen huis namelijk als een vorm van inkomen. Het eigenwoningforfait is een percentage van de WOZ-waarde van je huis.

In 2024 komt het eigenwoningforfait voor woningen met een WOZ-waarde tot 1,2 miljoen euro te liggen op 0,35 procent. Voor woningen vanaf 1,2 miljoen euro geldt een percentage van 2,35 procent. Deze tarieven zijn gelijk aan die van 2023.

Echter, datzelfde geldt voor de grens van 1,2 miljoen euro. Huiseigenaren met een miljoenenwoning die in waarde is gestegen komen dus eerder in de hogere schijf van het eigenwoningforfait.

... en verdere afbouw Wet Hillen

Huizenbezitters die hun hypotheek volledig of grotendeels hebben afbetaald waren jaren geleden volledig vrijgesteld van het eigenwoningforfait, aangezien zij niet of nauwelijks hypotheekrente kunnen aftrekken (een regeling die bekend stond als de Wet Hillen).

Deze regeling wordt sinds 2019 in dertig jaar met 3,3 procentpunt per jaar afgebouwd. Heb jij je hypotheek (vrijwel) volledig afbetaald, dan krijg je nu nog een vrijstelling van 83,34 procent. Dat wordt in 2024 verlaagd naar 80,01 procent. Je moet dan dus 19,99 procent van het eigenwoningforfait opgeven.

8. Reiskostenvergoeding verder opgetrokken

De onbelaste reiskostenvergoeding gaat in 2024 verder omhoog, van 0,21 cent per kilometer naar 0,22 cent per kilometer. Je kunt voor reiskosten dus een hogere vergoeding krijgen en dat is gunstig.

9. Je auto: bijtelling blijft ongewijzigd

Wie de auto van de zaak ook gebruikt voor privéritten, wordt geconfronteerd met een bijtelling: een bedrag dat bij je belastbare inkomen in box 1 wordt opgeteld. Dit is een bepaald percentage van de cataloguswaarde van de auto.

De bijtelling geldt alleen als je met de auto meer dan 500 kilometer per jaar privé rijdt; bijvoorbeeld om boodschappen te doen, vrienden te bezoeken en op vakantie te gaan. Zit je onder die grens, dan ontspring je de dans.

Voor de bijtelling gelden twee tarieven:

- 22 procent van de cataloguswaarde voor gewone leaseauto’s

- 16 procent voor volledig elektrische auto’s.

Die tarieven blijven komend jaar gelijk. De maximale catalogusprijs waarover het verlaagde tarief van 16 procent geldt, blijft ook zoals het nu is: 30.000 euro. In de voorgaande jaren werd die grens steeds verlaagd, waardoor steeds meer auto's deels in het verhoogde tarief van 22 procent vielen.

Ook de vrijstelling voor motorrijtuigenbelasting en de BPM (aanschafbelasting) voor elektrische auto's blijft komend jaar nog gewoon gelden.

10. Brandstofaccijnzen gaan omhoog

De prijs die je betaalt aan de pomp zit de laatste tijd weer in de lift, vanwege de oplopende olieprijzen. Vanaf 1 januari 2024 wordt tanken nóg duurder, want de accijnzen op brandstof gaan waarschijnlijk stijgen.

Het kabinet had de accijnzen eerder verlaagd als compensatie voor de gestegen (energie-)prijzen. Op 1 juli is die verlaging deels teruggedraaid en op 1 januari volgt de rest.

In het het Belastingplan van het kabinet staat dat de accijns op benzine per 1 januari stijgt naar 96,23 cent per liter en de accijns op diesel 62,84 cent per liter wordt.

Vanuit de Tweede Kamer is er echter sterke druk om de verhoging van de brandstofaccijns te beperken, dus hierover zal nog een stevig debat worden gevoerd de komende maand.

11. Pakje sigaretten gaat bijna 11 euro kosten

Ook roken gaat nog flinker in de papieren lopen. Voor een pakje sigaretten van 20 stuks moet je vanaf april 2024 ongeveer 10,70 euro neertellen: bijna 1 euro meer dan nu. De prijs voor een pak shag stijgt naar ongeveer 24,14 euro, een plus van ongeveer 7 euro.

Vanaf 1 juli 2024 kun je geen sigaretten meer kopen in supermarkten en de horeca. Zoete smaakjes in e-sigaretten zijn vanaf 1 januari 2024 al verboden.